Regime Não Cumulativo E Lucro Real Ou Presumido

O regime não cumulativo e o lucro real ou presumido são duas formas de apuração do imposto de rendimento das pessoas jurídicas que geram confusão em muitos empresários. Em síntese, o regime não cumulativo permite que a empresa deduza créditos de impostos já pagos em etapas anteriores, enquanto o lucro real e o presumido são bases de cálculo diferentes, com regras distintas sobre a tributação e a possibilidade de compensar prejuízos fiscais de exercícios anteriores. A escolha entre eles pode impactar significativamente o fluxo de caixa e a carga tributária anual da organização.

Visão geral dos dois regimes

O regime não cumulativo funciona como um sistema de créditos e débitos, no qual o pagamento de impostos em cada fase da cadeia produtiva pode ser deduzido na etapa seguinte. Já o lucro real apura o resultado líquido contábil ajustado, e o lucro presumido calcula o baseado em uma porcentagem sobre a receita bruta, sendo ambos modos de determinar a renda sujeita à IRPJ e à CSLL. Ambos podem ser utilizados para compensar prejuízos fiscais de exercícios anteriores, desde que respeitados os limites previstos na legislação.

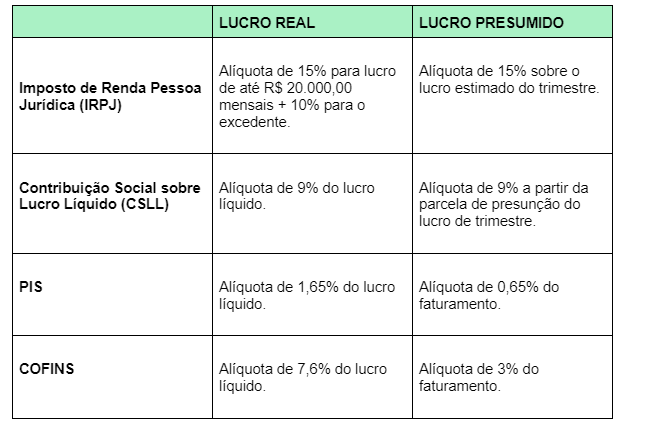

Comparação direta: não cumulativo x lucro real e presumido

A seguir, apresentamos um quadro resumido com as principais diferenças entre as duas abordagens, facilitando a compreensão de seus aspectos práticos.

| Aspecto | Não cumulativo | Lucro real e presumido |

|---|---|---|

| Base de cálculo | Diferença entre receitas e custos, despesas e encargos, com dedução de créditos | Lucro real (resultado ajustado) ou lucro presumido (percentual sobre receita) |

| Tributação dos tributos | Créditos de impostos pagos em aquisições e etapas anteriores | Sem mecanismo de crédito em cascata; tributação sobre o faturamento global |

| Compensação de prejuízo | Possível, respeitando limites e regras de aproveitamento | Possível, com regras de compensação entre prejuízos de exercícios diferentes |

| Complexidade operacional | Requer controle detalhado de créditos e documentação | Lucro presumido simplifica; lucro real exige ajustes contábeis |

| Indicação de porte | Pode ser vantajoso para empresas com custos e créditos mensuráveis | Lucro presumido geralmente para pequenas e médias empresas; lucro real para qualquer porte |

Vantagens e desvantagens de cada abordagem

- Regime não cumulativo (vantagens):

- Redução da carga tributária efetiva por meio de créditos reais

- Maior transparência na origem dos tributos

- Estimula investimentos em insumos e equipamentos

- Regime não cumulativo (desvantagens):

- Necessidade de documentação rigorosa e controle de créditos

- Pode gerar complexidade em cadeias produtivas longas

- Requer planejamento tributário cuidadoso

- Lucro real (vantagens):

- Apuração alinhada ao resultado contábil, com ajustes pontuais

- Compensação de prejuízos é bem estabelecida

- Flexibilidade para empresas com resultados sazonais ou voláteis

- Lucro real (desvantagens):

- Sem crédito sobre tributos de insumos, aumentando a carga

- Exige auditoria ou controle interno robusto selecionado

- Lucro presumido (vantagens):

- Simplicidade na apuração com base em percentuais

- Menor necessidade de apuração detalhada de custos

- Adequado para negócios com margens conhecidas

- Lucro presumido (desvantagens):

- Pode ser menos vantajoso em atividades com custos elevados ou pouca margem

- Limita a compensação de prejuízos em alguns casos

Como escolher entre regime não cumulativo, lucro real ou presumido

A decisão deve levar em conta a natureza da atividade, a estrutura de custos, o porte da empresa e o contexto fiscal. Empresas com insumos tributáveis e cadeias produtivas complexas frequentemente encontram no regime não cumulativo a oportunidade de reduzir a tributação efetiva. Por outro lado, negócios com margens estáveis e pouca capacidade de gestão de créditos podem se beneficiar do lucro presumido, enquanto o lucro real é indicado para empresas que já possuem contabilidade robusta e interesse em compensar prejuízos de exercícios anteriores. Avaliar com auxílio de um profissional possibilita alinhar a escolha ao planejamento estratégico e financeiro da organização.

Perguntas frequentes

Pergunta: É possível optar pelo regime não cumulativo independentemente do lucro presumido?

Sim, a opção pelo regime não cumulativo é independente da escolha entre lucro real ou presumido, desde que a empresa atenda aos requisitos formais e elegeu um regime dentro das possibilidades previstas na legislação.

Pergunta: Como a compensação de prejuízo funciona no regime não cumulativo?

No regime não cumulativo, é possível compensar prejuízos de exercícios anteriores mediante dedução da base de cálculo, respeitando os limites e as regras de aproveitamento definidas pela Receita Federal.

Pergunta: Qual regime costuma ser mais vantajoso para empresas de pequeno porte?

O lucro presumido geralmente é mais vantajoso para pequenas empresas pela simplicidade, mas a análise deve ser feita caso a caso, considerando custos, margens e a possibilidade de utilizar o regime não cumulativo.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...