Regime Cumulativo E Não Cumulativo Pis E Cofins

O regime cumulativo e não cumulativo PIS e COFINS é um dos pontos mais importantes para o controle de custos e a melhoria da eficiência financeira de qualquer empresa no Brasil. Compreender como cada regime funciona, quais são suas vantagens e desvantagens e saber exatamente quando optar por um ou por outro pode fazer toda a diferença no resultado final. Este guia detalha as características, cálculos e implicações práticas desses dois tratamentos tributários, abordando desde a base de cálculo até a apuração mensal, para que você possa tomar decisões assertivas e alinhadas com a estratégia empresarial.

Regime cumulativo e não cumulativo: conceitos básicos

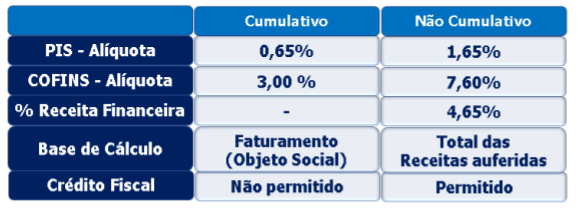

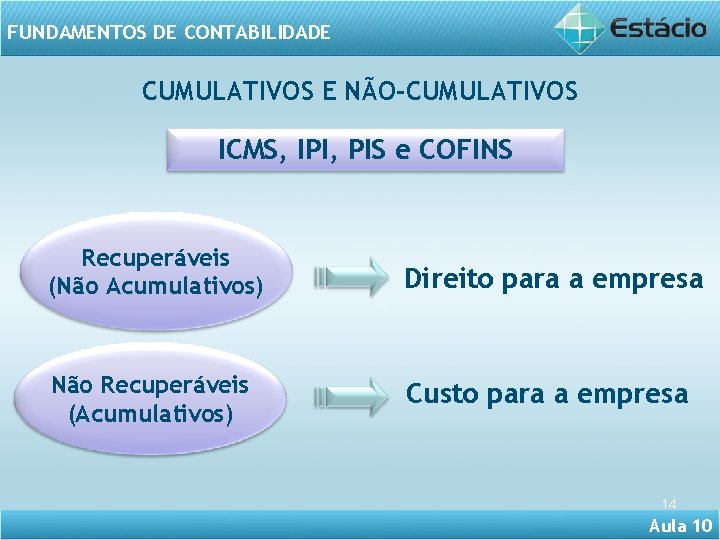

O regime cumulativo e não cumulativo PIS e COFINS define como os créditos de tributos pagos em compras de insumos, serviços e bens de consumo são aproveitados na etapa seguinte da cadeia produtiva. No regime cumulativo, os créditos são calculados com base apenas no valor agregado da própria atividade, enquanto no regime não cumulativo a empresa pode deduzir créditos relativos a todos os tributos pagos em insumos, equipamentos e serviços, desde que cumpra determinadas condições. A escolha entre eles impacta diretamente a carga tributária, o caixa e a competitividade da organização.

Regime cumulativo

No regime cumulativo, PIS e COFINS são calculados sobre a margem bruta da operação, ou seja, sobre a diferença entre a receita de venda e o custo dos insumos diretos consumidos na produção ou prestação de serviços. Esse regime costuma ser mais simples de administrar, pois não exige o controle detalhado de todos os tributos pagos ao longo da cadeia produtiva. No entanto, não permite a dedução plena dos créditos de tributos anteriores, o que pode resultar em uma carga efetiva maior para a empresa, especialmente quando há incidência cumulativa ao longo de diversas fases da produção.

Regime não cumulativo

Por outro lado, o regime não cumulativo permite que a empresa deduza créditos de PIS e COFINS relativos a insumos, serviços, energia, equipamentos e outros itens usados em sua operação, desde que preencha requisitos específicos, como o uso em atividade empresarial e a emissão de documentos fiscais válidos. Nesse modelo, o cálculo se baseia na diferença entre a receita de venda e o crédito aproveitado, possibilitando o aproveitamento dos tributos já recolhidos anteriormente. Embora ofereça potencial para redução do ônus tributário, exige um controle rigoroso e documentação completa para evitar irregularidades e retificações.

Como funciona o cálculo no regime cumulativo

No regime cumulativo PIS e COFINS, a base de cálculo é a margem bruta, ou seja, a receita total menos os custos das mercadorias vendidas ou dos insumos diretamente utilizados na produção. A alíquota é aplicada sobre esse resultado, gerando o valor a ser recolhido. Esse regime costuma ser adotado por empresas que têm poucos insumos ou que preferem uma abordagem mais simples, sem a necessidade de detalhar todos os créditos tributários. Apesar da facilidade, é essencial entender como isso pode impactar o preço final dos produtos e a competitividade no mercado.

Passo a passo do cálculo

- Determine a receita total das operações isentas, não incidas e de exportação, quando aplicável.

- Identifique o custo dos insumos diretos consumidos na produção ou no fornecimento do serviço.

- Calcule a margem bruta subtraindo o custo dos insumos da receita.

- Aplique as alíquotas de PIS e COFINS sobre a margem bruta para obter o valor a ser recolhido.

Como funciona o cálculo no regime não cumulativo

No regime não cumulativo, o cálculo parte da receita total e subtrai os créditos efetivos aproveitáveis, relativos a insumos, serviços, energia e outros itens compatíveis. O resultado é a base sobre a qual se aplicam as alíquotas de PIS e COFINS. Diferentemente do regime cumulativo, esse modelo exige que a empresa tenha clareza sobre todos os tributos pagos em compras e despesas operacionais, possibilitando a recuperação efetiva dos créditos e, potencialmente, uma redução relevante da carga tributária. A chave está na correta identificação, documentação e aproveitamento desses créditos.

Passo a passo do cálculo

- Totalize todas as receitas provenientes das operações tributáveis.

- Some todos os créditos admitidos, incluindo entradas de insumos, serviços, energia, equipamentos e outros itens com documentação fiscal válida.

- Verifique os limites máximos de aproveitamento e as regras específicas para cada tipo de crédito.

- Deduza os créditos da receita bruta para obter a base de cálculo.

- Aplique as alíquotas de PIS e COFINS sobre a base resultante para encontrar o valor a ser recolhido.

Regime cumulativo x não cumulativo: vantagens, desvantagens e quando escolher

A decisão entre regime cumulativo e não cumulativo PIS e COFINS deve considerar a natureza da atividade, a estrutura de custos, a capacidade de gestão e o objetivo principal da empresa. O regime cumulativo costuma ser mais indicado para organizações com operações simples, poucos insumos ou que priorizam a simplicidade na apuração. Em contrapartida, o regime não cumulativo tende a beneficiar empresas com maior volume de insumos, custos operacionais complexos e capacidade de gestão, pois permite aproveitamento pleno dos créditos e pode reduzir significativamente a carga tributária. Avaliar com critério qual modelo se alinha melhor ao perfil e à estratégia do negócio é essencial para otimizar resultados financeiros e cumprir todas as exigências legais.

Vantagens e desvantagens

- Regime cumulativo: simplicidade, menor custo operacional e menor risco de erros, mas sem aproveitamento total dos créditos e carga tributária potencialmente mais alta.

- Regime não cumulativo: possibilidade de redução de custos tributários e maior alívio fiscal, mas exige gestão detalhada, documentação robusta e maior complexidade na apuração.

Perguntas frequentes

Pergunta: Qual é a principal diferença entre regime cumulativo e não cumulativo PIS e COFINS?

A principal diferença está na base de cálculo: no regime cumulativo, os tributos são calculados sobre a margem bruta, sem dedução dos créditos de insumos; no regime não cumulativo, é possível deduzir créditos de todos os insumos, serviços e equipamentos, desde que cumpra os requisitos.

Pergunta: Posso migrar do regime cumulativo para o não cumulativo?

Sim, é possível migrar entre os regimes, mediante solicitação à Receita Federal, desde que a empresa atenda aos requisitos e esteja apta a adotar o novo regime, considerando os impactos fiscais e operacionais.

Pergunta: Qual regime é mais vantajoso para uma pequena empresa?

O regime cumulativo geralmente é mais vantajoso para pequenas empresas devido à sua simplicidade, menor custo de administração e menor necessidade de documentação detalhada.

Pergunta: O regime não cumulativo exige auditoria ou controles específicos?

Sim, o regime não cumulativo exige um controle rigoroso de documentos fiscais, insumos e serviços, além de conformidade com regras específicas para aproveitamento de créditos, muitas vezes demandando apoio contábil especializado.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...