Pis E Cofins Lucro Real Nao Cumulativo

Neste artigo, você vai entender como funciona o regime de PIS e COFINS lucro real não cumulativo, quais são os requisitos para se adequar e como aplicar esse cálculo na prática, com orientações claras e baseada na legislação vigente.

O que significa PIS e COFINS lucro real não cumulativo

O regime de PIS e COFINS lucro real não cumulativo trata de uma forma de apuração desses tributos para empresas que optam pelo Lucro Real no regime de caixa ou no regime de competência, com a vantagem de não somar os créditos tributários de forma cumulativa em algumas operações. Nesse modelo, a base de cálculo e as alíquotas seguem as regras específicas do lucro real, observando-se a legislação do PIS e da COFINS. É essencial entender como essa opção se aplica à contabilidade da empresa e quais são os impactos fiscais no momento de consolidar as demonstrações financeiras.

Como funciona o cálculo do PIS e COFINS sobre o lucro real

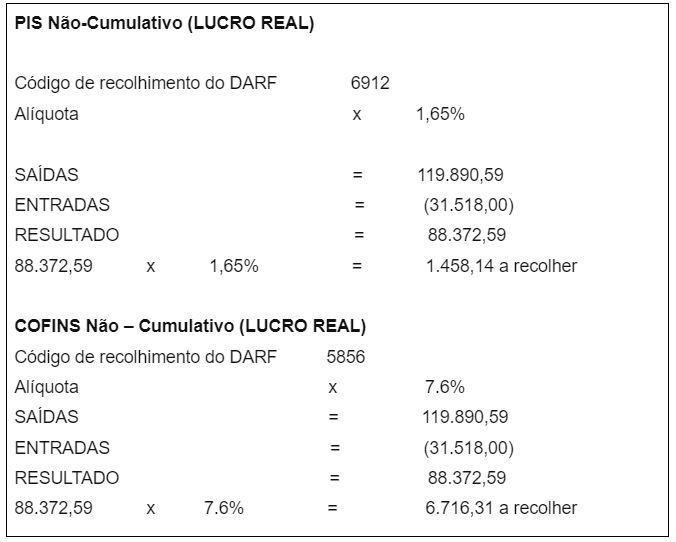

No regime de PIS e COFINS lucro real não cumulativo, a empresa calcula o imposto sobre o resultado líquido ajustado, considerando as receitas e despesas admitidas e as exclusões previstas na normativa. O cálculo deve ser feito em duas etapas: primeiro, define-se o lucro ajustado; depois, incidem as alíquotas sobre esse base. Diferentemente do regime cumulativo, aqui não se acumulam créditos em cascata, o que simplifica a apuração em alguns contextos, mas exige atenção às regras de exclusão de receitas e à classificação das despesas.

Quais são os requisitos para optar pelo não cumulativo

Para utilizar o PIS e COFINS lucro real não cumulativo, a empresa deve atender a requisitos específicos, relacionados ao seu porte, à natureza da atividade e à forma de apuração do lucro real. Geralmente, contam-se entre os pré-requisitos ter faturamento compatível com o regime de lucro real e estar apta a adotar a apuração por demonstrações financeiras. Verifique também as atualizações na legislação, pois critérios de enquadramento podem ser revistos periodicamente e é importante manter a consultoria contábil alinhada às orientações da Receita Federal e do Ministério da Fazenda.

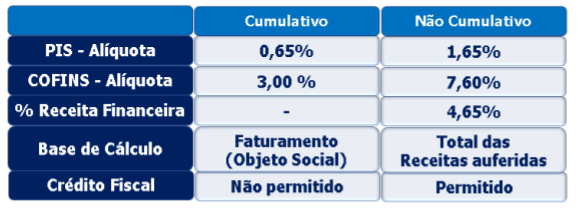

Quais são as alíquotas e a base de cálculo

A base de cálculo do PIS e COFINS lucro real não cumulativo compreende o lucro ajustado, resultante da dedução das despesas comerciais, administrativas e financeiras, além das manutenções e depreciações, conforme a legislação. As alíquotas podem variar conforme o ramo de atividade e a receita bruta, sendo importante conferir tabelas atualizadas. No geral, a empresa deve multiplicar a base de cálculo pelas alíquotas vigentes para cada contribuinte, observando eventuais isenções ou tratamentos especiais previstos em lei.

Quais são as vantagens e cuidados fiscais

Uma das principais vantagens do PIS e COFINS lucro real não cumulativo é evitar a acumulação de créditos e a complexidade de apuração em cadeia, o que pode reduzir a carga administrativa em alguns casos. Além disso, permite uma análise mais direta do impacto desses tributos sobre o resultado financeiro da empresa. Porém, é preciso cuidado com a correta identificação das receentas isentas, despesas não dedutíveis e ajustes previstos na legislação. Manter a documentação organizada e atualizar o controle de créditos e débitos é fundamental para evitar retificações e retificações posteriores.

Como aplicar na prática passo a passo

- Verifique se a empresa atende aos requisitos para aderir ao PIS e COFINS lucro real não cumulativo, analisando o regime de lucro real adotado e as regras de enquadramento.

- Elabore as demonstrações financeiras de acordo com a normativa contábil, ajustando as receitas e despesas conforme as regras de exclusão e dedução.

- Calcule o lucro ajustado, somando ou subtraindo os ajustes permanentes, temporários e complementares previstos na legislação.

- Multiplique o lucro ajustado pelas alíquotas de PIS e COFINS aplicáveis ao seu caso, observando a tabela vigente e as particularidades da atividade.

- Registre os valores apurados nas contas apropriadas, gere os documentos fiscais e cumpra com as obrigações acessórias, como a EFD Contribuições.

- Revise periodicamente a apuração, buscando atualizações normativas e orientação contábil para eventuais mudanças na legislação.

Ferramentas e requisitos para a correta apuração

- Software de contabilidade ou ERP que possibilite o módulo de apuração de PIS e COFINS sobre o lucro real.

- Acesso a tabelas atualizadas de alíquotas de PIS e COFINS para o lucro real não cumulativo, disponibilizadas pela Receita Federal.

- Documentação fiscal completa, incluindo notas fiscais, registros de estoque, demonstrativos financeiros e guias de pagamento.

- Consultoria contábil especializada em tributação sobre lucro real, para interpretar corretamente as regras e validar os cálculos.

- Conhecimento sobre as regras de isenção, dedução e não cumulatividade, para evitar distorções na base de cálculo.

Erros comuns e como evitá-los

- Confundir o regime cumulativo com o não cumulativo: no não cumulativo, não se somam créditos de forma cumulativa, então é preciso entender a diferença para evitar subestimar ou superestimar o imposto.

- Não atualizar as alíquotas: as taxas de PIS e COFINS podem ser revistas, e usar uma tabela desatualizada gera retificação e multa.

- Ignorar ajustes obrigatórios na demonstração do resultado: despesas não reconhecidas ou receitas enquadradas incorretamente comprometem a base de cálculo.

- Esquecer das obrigações acessórias: a empresa deve entregar a EFD Contribuições com os dados corretos, alinhando-a com a apuração do lucro real.

- Não conferir a legislação estadual e municipal: alguns tributos complementares podem ter regras específicas que influenciam no cálculo global.

Perguntas frequentes

O que é PIS e COFINS lucro real não cumulativo?

Trata-se de um regime de apuração desses tributos para empresas do Lucro Real, onde não se acumulam créditos de forma cumulativa, sendo calculado sobre o lucro ajustado com alíquotas diferenciadas, seguindo a legislação em vigor.

Quais empresas podem optar por esse regime?

Empresas que adotam o Lucro Real, atendem aos requisitos de porte e de enquadramento, e que estejam aptas a utilizar a apuração por demonstrações financeiras, podendo se beneficiar com a não cumulatividade em algumas operações.

Quais são as principais vantagens?

Redução da complexidade operacional, evitar a sobrecarga de créditos e uma análise mais direta do impacto dos tributos sobre o resultado, facilitando o controle financeiro e a conformidade com a legislação.

Como posso me atualizar sobre as alíquotas?

Consulte periodicamente as normativas da Receita Federal e do Ministério da Fazenda, utilize softwares de contabilidade atualizados e mantenha a assessoria contábil em dia para acompanhar mudanças nas regras de alíquotas e base de cálculo.