Pis Cofins Nao Cumulativo

Entenda como calcular e pagar o PIS/Cofins não cumulativo

Neste artigo, você aprenderá os passos necessários para calcular e pagar o PIS/Cofins não cumulativo, uma contribuição social que incide sobre a receita bruta das empresas. Ao final deste tutorial, você terá uma compreensão clara de como lidar com essa obrigação tributária e evitar possíveis erros.

O que é PIS/Cofins não cumulativo?

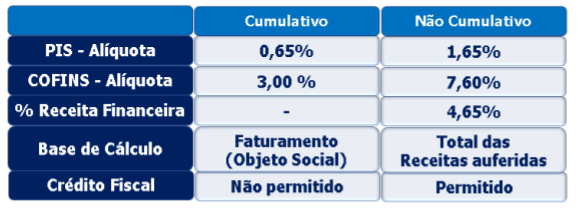

O PIS (Programa de Integração Social) e a Cofins (Contribuição para o Financiamento da Seguridade Social) são contribuições sociais obrigatórias para pessoas jurídicas. A alíquota atual é de 1,65% para ambas as contribuições. O regime não cumulativo significa que as empresas podem deduzir do valor devido as contribuições pagas a seus fornecedores.

Quem precisa pagar PIS/Cofins não cumulativo?

Todas as pessoas jurídicas, exceto as imunes ou isentas, estão obrigadas a pagar PIS e Cofins. No entanto, apenas as empresas que optaram pelo regime não cumulativo podem deduzir as contribuições pagas a seus fornecedores.

Passos para calcular e pagar PIS/Cofins não cumulativo

-

Calcule a receita bruta mensal

O primeiro passo é calcular a receita bruta de sua empresa no mês. A receita bruta é a soma de todas as vendas realizadas, independentemente do tipo de operação (à vista, a prazo, etc.).

-

Determine a base de cálculo

A base de cálculo do PIS/Cofins não cumulativo é a receita bruta, menos as vendas canceladas ou devolvidas. Caso sua empresa tenha optado pelo Simples Nacional, é necessário fazer a exclusão dos valores correspondentes às operações isentas ou não tributadas.

-

Calcule as contribuições a pagar

Após determinar a base de cálculo, é hora de calcular o valor devido de PIS e Cofins. Para isso, multiplique a base de cálculo pela alíquota correspondente (1,65% para ambas as contribuições).

Pis E Cofins Não Cumulativo - Coletânea De Decisões Favoráveis Ao ... -

Deduzir as contribuições pagas a fornecedores

Se sua empresa optou pelo regime não cumulativo, é possível deduzir as contribuições pagas a seus fornecedores do valor devido. Para fazer isso, é necessário calcular o crédito decorrente do PIS/Cofins pago a título de insumos e serviços adquiridos.

-

Pagar o valor devido

Após realizar todos os cálculos, é chegada a hora de pagar o valor devido de PIS e Cofins. O prazo para pagamento é até o dia 20 do mês seguinte ao da ocorrência da base de cálculo.

Ferramentas e requisitos para calcular e pagar PIS/Cofins não cumulativo

- Sistema ou software de gestão financeira e fiscal;

- Conhecimento das normas tributárias aplicáveis à sua empresa;

- Contador ou assessoria contábil para auxílio no cálculo e pagamento (opcional).

Erros comuns ao calcular e pagar PIS/Cofins não cumulativo

- Não atualizar o sistema ou software de gestão financeira e fiscal com as alterações legislativas;

- Não considerar as vendas canceladas ou devolvidas na base de cálculo;

- Não fazer a exclusão dos valores correspondentes às operações isentas ou não tributadas, caso optante pelo Simples Nacional;

- Não deduzir as contribuições pagas a fornecedores, caso optante pelo regime não cumulativo;

- Pagar o valor devido fora do prazo estabelecido.

Perguntas frequentes

- Quem é obrigado a pagar PIS/Cofins?

- Todas as pessoas jurídicas, exceto as imunes ou isentas, estão obrigadas a pagar PIS e Cofins.

- Qual a alíquota do PIS/Cofins não cumulativo?

- A alíquota atual é de 1,65% para ambas as contribuições.

- Qual o prazo para pagamento do PIS/Cofins não cumulativo?

- O prazo para pagamento é até o dia 20 do mês seguinte ao da ocorrência da base de cálculo.

Com este tutorial, você agora está apto a calcular e pagar o PIS/Cofins não cumulativo de forma correta e dentro do prazo estabelecido. Lembre-se de sempre atualizar seu sistema ou software de gestão financeira e fiscal com as alterações legislativas e buscar auxílio de um contador ou assessoria contábil sempre que necessário.

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...