Patrimonio Liquido De Uma Empresa

patrimonio liquido de uma empresa é um dos indicadores mais importantes para avaliar a saúde financeira de qualquer negócio, seja ele de pequeno porte, de médio porte ou de grande escala. Em termos simples, trata-se do valor que permanece disponível para os sócios ou acionistas após a dedução de todos os passivos da estrutura. Compreender esse conceito goza de relevância vital para gestores, investidores, credores e próprios administradores, pois reflete a resiliência e a capacidade de financiamento interno da organização. Ao longo deste guia, você entenderá desde a definição até a prática do cálculo, a interpretação dos principais índices, a relação com o fluxo de caixa e as melhores práticas de apresentação em demonstrações financeiras.

definição e importância estratégica

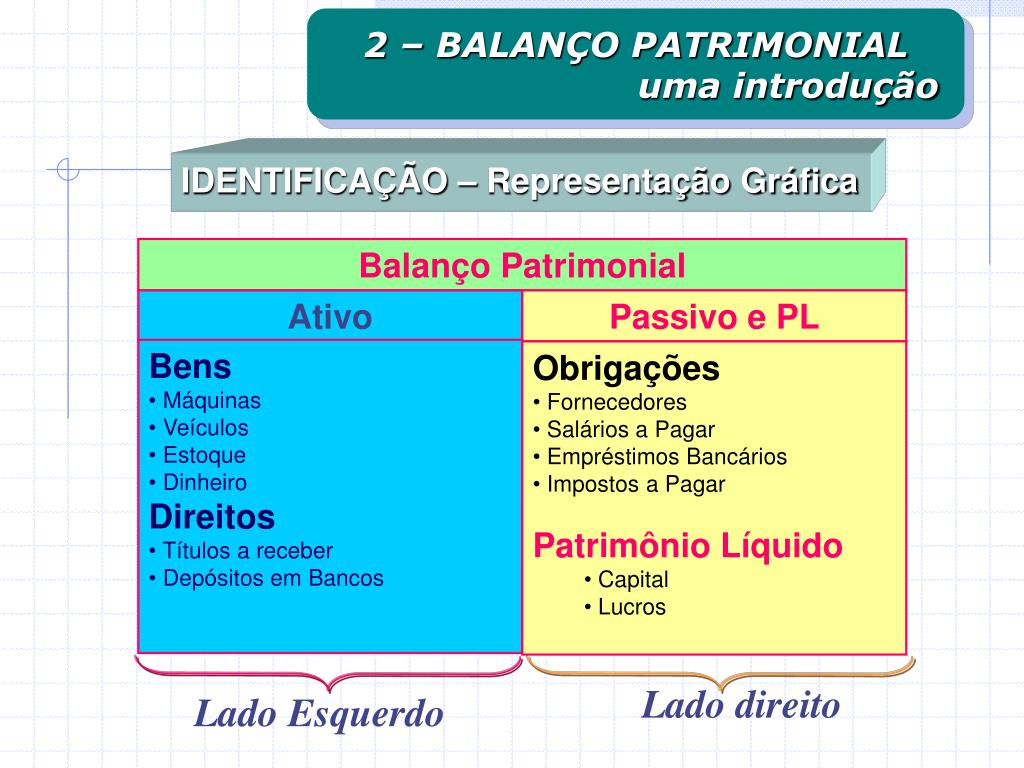

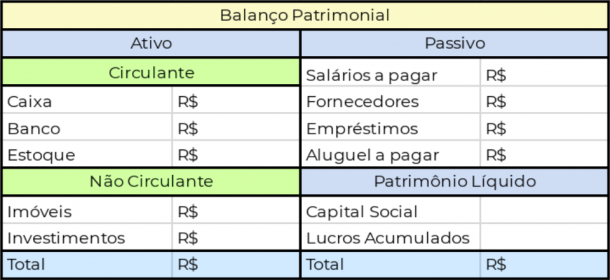

O patrimonio liquido de uma empresa representa o saldo resultante da subtração do total dos passivos pelo total dos ativos, sendo expresso na contabilidade como Ativo Circulante Mais Ativo Não Circulante Menos Passivo Circulante Menos Passivo Não Circulante. Esse valor corresponde ao patrimônio realmente disponível para repartir entre os sócios ou para financiar novas iniciativas sem depender exclusivamente de terceiros. Em um contexto de tomada de decisão, ter clareza sobre o patrimonio liquido auxilia na avaliação da capacidade de honrar compromissos, de arcar com despesas operacionais e de investir em crescimento. Para investidores, trata-se de um indicativo de retorno potencial e de segurança, enquanto para credores revela a robustez da estrutura de capital. Ademais, um patrimonio liquido sólido costuma associar-se a menor risco de insolvência e maior flexibilidade em negociações comerciais.

como calcular o patrimônio líquido

O cálculo do patrimonio liquido de uma empresa segue uma fórmula contábil direta, mas sua aplicação exige atenção aos detalhes de cada linha de demonstração. A equação base é: Ativo Total Menos Passivo Total. Para tornar o processo mais claro, divida a operação em etapas que envolvem ativos circulantes, ativos não circulantes, passivos circulantes e passivos não circulantes. Considere um exemplo prático: uma companhia com ativo circulante de R$ 500.000,00, ativo não circulante de R$ 1.200.000,00, passivo circulante de R$ 300.000,00 e passivo não circulante de R$ 600.000,00 terá um patrimonio liquido calculado como (500.000 + 1.200.000) menos (300.000 + 600.000), ou seja, R$ 800.000,00. É essencial conferir todos os lançamentos contábeis, incluindo reservas de lucro, depreciação acumulada e eventuais ajustes contábeis, pois eles influenciam diretamente o resultado final e a confiabilidade do indicador.

análise de índices e tendências

Além do valor absoluto, a análise do patrimonio liquido de uma empresa gana profundidade quando comparada com outras variáveis por meio de índices. Um dos mais utilizados é o índice de liquidez corrente, que divide o ativo circulante pelo passivo circulante, indicando a capacidade de curto prazo. Um resultado superior a um é geralmente desejável, mas a avaliação deve ser contextualizada. Outro índice relevante é o endividamento, calculado ao dividir o passivo total pelo patrimônio líquido, expresso em porcentagem. Quanto menor o endividamento, maior a autonomia financeira. Acompanhar a evolução desses índices ao longo de períodos consecutivos permite identificar tendências, como melhora na gestão de caixa ou, pelo contrário, aumento de riscos. Para especialistas, a análise comparativa com concorrentes do mesmo setor oferece ainda mais insights sobre posicionamento estratégico e eficiência operacional.

patrimonio liquido versus fluxo de caixa e resultados

Um erro comum é confundir patrimonio liquido de uma empresa com fluxo de caixa ou resultado líquido do exercício. Enquanto o primeiro reflete a situação patrimonial em um dado momento, o segundo indicam movimentações ao longo do tempo. Um resultado positivo não garante automaticamente um patrimonio liquido em expansão, pois fatores como distribuição de dividendos, recompra de ações e depreciação podem impactar significativamente. Por outro lado, um fluxo de caixa operacional robusto tende a alimentar positivamente o patrimônio, principalmente quando as aplicações são direcionadas à redução de dívidas ou à geração de novos ativos. Integrar as demonstrações de resultado, fluxo de caixa e patrimônio líquido proporciona uma visão holística, essencial para diagnosticar sustentabilidade e planejar estratégias de longo prazo.

demonstrações financeiras e boas práticas

A apresentação transparente do patrimonio liquido de uma empresa nas demonstrações financeiras ganha ainda mais credibilidade quando acompanhada de notas explicativas detalhadas e revisão de contingências. Recomenda-se que a estrutura esteja alinhada às normas contábeis vigentes, como as NI IFRS e CPC, garantindo clareza e comparabilidade. Garantir a consistência entre períodos, revelar os componentes do patrimônio, como capital social, reservas e resultados acumulados, e evitar o excesso de endividamento são práticas que fortalecem a confiança dos stakeholders. Além disso, manter um acompanhamento rigoroso dos ativos e passivos, com atualizações constantes de avaliações e provisões, reduz distorções e auxilia na tomada de decisão assertiva. Ao tratar o patrimonio liquido como um painel de indicadores estratégicos, você transforma informações contábeis em insights acionáveis para a gestão empresarial.

perguntas frequentes sobre patrimônio líquido

- O que significa patrimônio líquido negativo?

Indica que os passivos totais superam os ativos totais, sinalizando risco de insolvência e exigindo atenção imediata da gestão.

- Patrimônio líquido é o mesmo que caixa disponível?

Não, pois o patrimonio liquido de uma empresa abrange todos os ativos menos todos os passivos, enquanto o caixa foca apenas em recursos líquidos de curto prazo.

- Como melhorar o patrimônio líquido da empresa?

As estratégias incluem aumentar a lucratividade, reduzir dívidas, otimizar estoques e investir em ativos produtivos com eficiência.

Balanço patrimonial: veja como fazer o da sua empresa - É preciso atualizar o patrimônio líquido para inflação?

Dependendo do contexto, a atualização pode ser relevante, especialmente em economias com inflação alta, para refletir o poder de compra real dos ativos.

- Qual a diferença entre patrimônio líquido e valor de mercado?

O patrimonio liquido de uma empresa é um dado contábil, enquanto o valor de mercado incorpora expectativas futuras, influenciando diretamente a cotação das ações.

Patrimônio Liquido - Aula 7

Vamos falar de patrimônio líquido? Aquela conversa das reservas, distribuição de lucros, ações em tesouraria...Arroz de festa em ...