Não Cumulativa

O que é não cumulativa e como isso afeta o seu planejamento financeiro

A expressão não cumulativa define uma regra em que um determinado benefício, prazo ou valor não pode ser somado a períodos anteriores ou a outros direitos simultâneos. Na prática, isso aparece em contratos de empréstimo, cartões de crédito, planos de previdência, regras fiscais e em cláusulas de desconto, onde o objetivo é limitar a acumulação de benefícios ao longo do tempo. Diferente de regras cumulativas, que somam prazos ou valores para ampliar direitos, a regra não cumulativa estabelece um teto ou uma escolha única, exigindo atenção para evitar custos maiores ou a perda de oportunidades.

Pela regra não cumulativa, você pode perder o que já acumulou?

Sim, em muitos contextos, a regra não cumulativa implica que, ao optar por um benefício ou prazo em um momento, você abdica de outro que poderia ser utilizado posteriormente ou simultaneamente. Isso costuma aparecer em programas de fidelidade, cartões de crédito, empréstimos e planos de previdência, onde o cliente deve escolher entre alternativas e não pode combinar as vantagens delas. Por exemplo, um cartão pode oferecer desconto à vista ou parcelamento sem juros, mas a regra não cumulativa proíbe a somação das duas vantagens na mesma compra. Se você não souber que a regra é não cumulativa, pode acabar perdendo dinheiro ao pagar juros ou abrir mão de um desconto que poderia usar em outra ocasião.

Como identificar se uma regra é não cumulativa no seu contrato ou no seu dia a dia

A forma mais direta de identificar uma cláusula não cumulativa é buscar termos como "não cumulativo", "não acumulável", "somente uma das opções", "exclusivo" ou "não podendo ser somado" nos contratos, termos de uso, regras de promoção ou comunicações da instituição. Essas frases indicam que o titular ou o consumidor deve escolher uma única alternativa e não pode mesclar benefícios. Em cartões de crédito, isso pode aparecer na forma de isenção de juros para pagamento à vista ou parcelamento, mas com a ressalva de que não se soma o desconto com o parcelamento. Em programas de pontos, a regra pode impedir que resgates simultâneos de bônus sejam acumulados. Sempre que houver dúvidas, vale a pena ler cláusulas específicas, perguntar ao emissor ou à loja e comparar com outras opções para garantir que você está escolhendo a alternativa mais vantajosa.

Quais são as vantagens e desvantagens de uma regra não cumulativa para consumidores e empresas

Uma regra não cumulativa cria um equilíbrio de custos e riscos tanto para consumidores quanto para empresas. Do lado do consumidor, a desvantagem é precisamente a perda de flexibilidade: você não pode combinar descontos, prazos ou benefícios, o que pode resultar em custos maiores se a escolha não for a mais adequada. Por outro lado, iston pode simplificar a tomada de decisão e evitar o pagamento de taxas adicionais, como juros sobre juros ou multas por extensão indevida de prazo. Para as empresas, a regra ajuda a controlar riscos, evitar fraudes e garantir que os custos operacionais fiquem dentro dos limites previstos. No entanto, ela também pode reduzir a atratividade de ofertas e fidelizar menos clientes, pois a complexidade e a rigidez das regras geram frustração. Por isso, é essencial que o consumidor leia com atenção e compare as alternativas para escolher a opção que melhor se alinha com as suas necessidades e capacidade de pagamento.

Como aplicar a regra não cumulativa no seu dia a dia financeiro

Para usar a regra não cumulativa no dia a dia, é preciso desenvolver hábitos de checagem e planejamento antes de fechar qualquer negócio. Ao assinar um contrato, ativar um cartão ou participar de uma promoção, leia os termos com atenção e confirme se a regra impede a soma de benefícios. Em compras com cartões, decida entre parcelamento sem juros ou desconto à vista, mas entenda que, se a regra for não cumulativa, você não pode ter os dois ao mesmo tempo. Em empréstimos, avalie se a isenção de multas ou a carência são exclusivos e não podem ser combinados com outras vantagens. Planeje seus pagamentos com base na opção escolhida e guarde documentação para evitar surpresas. A chave está na clareza: ao saber que a regra é não cumulativa, você pode organizar melhor suas finanças, evitar custos ocultos e aproveitar as condições que realmente atendem às suas necessidades.

Quais os cuidados ao assinar contratos com regra não cumulativa

Antes de aceitar qualquer proposta, preste atenção em cláusulas específicas que definem a natureza não cumulativa do benefício. Isso pode incluir prazos de uso, valores máximos, participação exclusiva em campanhas ou a proibição de somar descontos de diferentes canais. Verifique se a regra se aplica apenas ao período da promoção ou se tem validade mais longa, e se há multas ou taxas escondidas ao não cumprimento das condições. Em cartões de crédito, atenção ao custo de juros e ao prazo de carência, pois a escolha pelo parcelamento pode anular o desconto à vista se a regra for não cumulativa. Em programas de fidelidade, entenda se os pontos têm validade, se podem ser trocados simultaneamente e se há limites por cliente. Ao clarificar esses detalhes, você evita multas, juros e a frustração de perceber que poderia ter uma opção melhor se tivesse analisado com calma.

Perguntas frequentes

O que significa regra não cumulativa em cartões de crédito?

No contexto de cartões de crédito, regra não cumulativa significa que você não pode somar o parcelamento sem juros com um desconto à vista ou com outra vantagem oferecida pela instituição na mesma compra. Você deve escolher apenas uma das opções.

A regra não cumulativa pode ser revertida ou negociada?

Dependendo da instituição e do contrato, é possível negociar ou solicitar exceção, mas geralmente a regra não cumulativa está clara nos termos e deve ser seguida rigorosamente. É importante consultar o emissor antes de assumir despesas.

Como evitar prejuízo ao usar regras não cumulativas?

Para evitar prejuízo, leia sempre os termos, compare as alternativas e escolha a opção que melhor se alinha com o seu fluxo de caixa e objetivo, pois a regra não cumulativa exige que você renuncie a um benefício ao adotar outro.

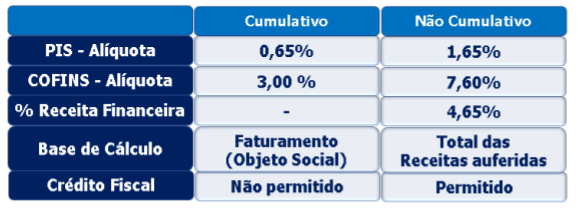

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...