Não Acumulativo

O termo "não cumulativo" se refere a uma característica de impostos ou benefícios que não permitem a acumulação, ou seja, não podem ser somados ou acumulados ao longo do tempo. Este artigo explora o que é um imposto ou benefício não cumulativo, suas características-chave, como funciona e exemplos concretos.

O que é um imposto ou benefício não cumulativo?

Um imposto ou benefício não cumulativo é aquele que não pode ser somado ou acumulado em períodos subsequentes. Em outras palavras, esse tipo de imposto ou benefício não pode ser transferido ou creditado para períodos futuros. Em vez disso, eles são limitados ao período em que foram pagos ou concedidos.

Características-chave de um imposto ou benefício não cumulativo

- Não transferível para períodos futuros: Os impostos ou benefícios não cumulativos não podem ser transferidos para períodos subsequentes, diferentemente dos impostos ou benefícios cumulativos.

- Limite ao período de pagamento ou concessão: Eles estão limitados ao período em que foram pagos ou concedidos, ou seja, não há possibilidade de aproveitamento em períodos futuros.

- Desonerando o orçamento: Os impostos não cumulativos desoneram o orçamento público, já que não podem ser acumulados e utilizados em períodos futuros.

Como funciona um imposto não cumulativo?

Um imposto não cumulativo é those que não pode ser acumulado ou transferido para períodos futuros. Em vez disso, ele é pago apenas no período em que foi gerado. Por exemplo, o Imposto sobre Serviços (ISS) é um imposto não cumulativo, pois é devido apenas no momento em que o serviço é prestado.

Exemplos de impostos não cumulativos

Existem vários exemplos de impostos não cumulativos, como o Imposto sobre Serviços (ISS), o Imposto sobre a Renda Retida na Fonte (IRRF) e o Imposto sobre Operações Financeiras (IOF). No caso do ISS, o imposto é devido apenas no momento em que o serviço é prestado, e não pode ser acumulado ou transferido para períodos futuros. Já o IRRF é retido na fonte, ou seja, é descontado diretamente da fonte pagadora, e não pode ser acumulado ou transferido para períodos futuros. O IOF, por sua vez, é um imposto não cumulativo que incide sobre operações financeiras, como a compra e venda de ações.

Como funciona um benefício não cumulativo?

Um benefício não cumulativo é aquele que não pode ser acumulado ou transferido para períodos futuros. Em vez disso, ele é concedido apenas no período em que foi devido. Por exemplo, o auxílio-doença é um benefício não cumulativo, pois é concedido apenas no período em que o segurado está incapacitado para o trabalho.

Exemplos de benefícios não cumulativos

Existem vários exemplos de benefícios não cumulativos, como o auxílio-doença, o salário-maternidade e o abono salarial. No caso do auxílio-doença, o benefício é concedido apenas no período em que o segurado está incapacitado para o trabalho, e não pode ser acumulado ou transferido para períodos futuros. Já o salário-maternidade é um benefício não cumulativo que é pago à trabalhadora gestante ou à adotante, e não pode ser acumulado ou transferido para períodos futuros. O abono salarial, por sua vez, é um benefício não cumulativo que é pago ao trabalhador que recebe até dois salários mínimos, e não pode ser acumulado ou transferido para períodos futuros.

Vantagens e desvantagens de impostos e benefícios não cumulativos

Os impostos e benefícios não cumulativos apresentam vantagens e desvantagens. Uma das vantagens é a desoneração do orçamento público, já que não podem ser acumulados e utilizados em períodos futuros. No entanto, uma desvantagem é a limitação do uso dos impostos e benefícios apenas no período em que foram pagos ou concedidos.

Considerações finais

Em conclusão, os impostos e benefícios não cumulativos são aqueles que não podem ser acumulados ou transferidos para períodos futuros. Eles apresentam características-chave, como não serem transferíveis para períodos futuros e estarem limitados ao período de pagamento ou concessão. Existem vários exemplos de impostos e benefícios não cumulativos, como o ISS, o IRRF, o IOF, o auxílio-doença, o salário-maternidade e o abono salarial. Eles apresentam vantagens e desvantagens, como a desoneração do orçamento público e a limitação do uso apenas no período em que foram pagos ou concedidos.

Resumo dos principais pontos

- Definição: O termo "não cumulativo" se refere a uma característica de impostos ou benefícios que não permitem a acumulação.

- Características-chave: Não transferível para períodos futuros, limitado ao período de pagamento ou concessão, desonerando o orçamento.

- Funcionamento: Os impostos não cumulativos são pagos apenas no período em que foram gerados, enquanto os benefícios não cumulativos são concedidos apenas no período em que foram devido.

- Exemplos: Imposto sobre Serviços (ISS), Imposto sobre a Renda Retida na Fonte (IRRF), Imposto sobre Operações Financeiras (IOF), auxílio-doença, salário-maternidade e abono salarial.

- Vantagens e desvantagens: Desoneração do orçamento público, limitação do uso apenas no período em que foram pagos ou concedidos.

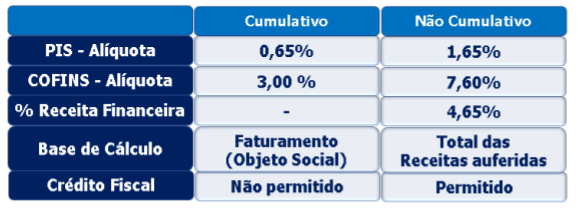

PIS e COFINS. Regime cumulativo. Regime não cumulativo. Alíquotas.Tributação monofásica.

Slides desta aula: https://professorquintino.com.br/slides/pq0605pwp.pdf Link para um exercício sobre o regime não cumulativo e ...