Como Se Calcula Montante

Neste artigo, você vai aprender de forma prática como se calcula montante em aplicações financeiras, entendendo juros simples e juros compostos com exemplos reais.

Para que serve calcular o montante e quando usar cada método

O montante representa o valor final que você terá após um período, incluindo o capital inicial mais os rendimentos ou encargos financeiros. Saber como se calcula montante ajuda a planejar investimentos, empréstimos e financiamentos. Existem duas formas principais: o cálculo de juros simples, ideal para empréstimos de curto prazo e aplicações com taxa fixa, e o cálculo de juros compostos, usado em investimentos que rendem sobre o rendimento acumulado. A seguir, explicamos passo a passo cada método.

O que é montante: definição e fórmula básica

O montante (M) é a soma entre o capital inicial (C) e o total de juros (J) acumulados ao longo do tempo. A fórmula geral é M = C + J. Dependendo do tipo de juros, o cálrio do total de juros muda. Entender essa base é o primeiro passo para aplicar as fórmulas corretamente e evitar confusão na hora de comparar diferentes produtos financeiros.

Qual é a fórmula do juros simples e como aplicar

No juros simples, os ganhos ou encargos são calculados apenas sobre o capital inicial, sem reinvestir o rendimento. A fórmula do juros simples é J = C × i × t, onde C é o capital, i é a taxa de juros ao período e t é o tempo. Para encontrar o montante, some o capital ao juros: M = C + (C × i × t). Essa abordagem é transparente e fácil de usar em planilhas.

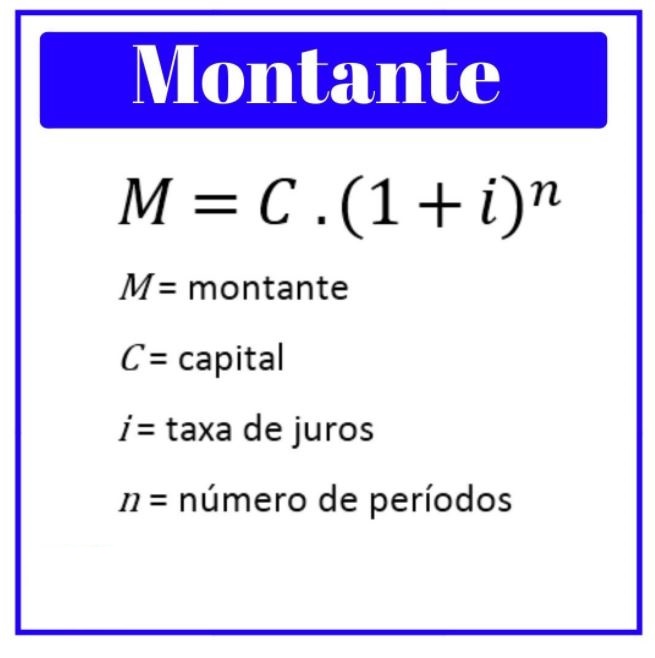

Como calcular montante com juros compostos passo a passo

No juros compostos, os rendimentos são reinvestidos, ou seja, você ganha juros sobre juros. A fórmula do montante com juros compostos é M = C × (1 + i)^t. Nela, C é o capital inicial, i é a taxa de juros por período e t é o número de períodos. A potência (1 + i)^t representa o crescimento acumulado ao longo do tempo. Vamos detalhar o passo a passo:

- Identifique o capital inicial (C).

- Determine a taxa de juros por período (i), expressa em decimal.

- Quantifique o número de períodos (t), que pode ser em meses, anos ou outra unidade alinhada à taxa.

- Aplique a fórmula M = C × (1 + i)^t.

- Verifique o resultado e, se necessário, recalcule com base em alterações de taxa ou noções de periodicidade.

Quais são as ferramentas e requisitos para fazer os cálculos

- Calculadora científica ou app de cálculo no celular

- Planilha eletrônica (Excel ou Google Planilhas) para organizar dados e fazer testes

- Acesso a taxas de juros oficiais ou médias de mercado para simular cenários

- Registro dos valores de capital, taxa e prazo antes de iniciar o cálculo

- Verificação de periodicidade (se a taxa é mensal, trimestral ou anual)

Como transformar taxas anuais em mensais para o cálculo correto

Quando a taxa é anual e o período é mensal, você deve converter a taxa para o período correto. Para juros simples, divida a taxa anual por 12. Para juros compostos, use a fórmula da taxa periódica: i_periodo = (1 + i_anual)^(1/n) - 1, onde n é o número de períodos no ano. Por exemplo, para uma taxa anual de 12%, a taxa mensal aproximada é 1% ao mês. Ajustar a taxa evita distorcer o resultado final do montante.

Quais são os erros mais comuns ao calcular montante

Encontrar o valor errado de montante costuma acontecer por desatenção em alguns pontos. Evite esses problemas com atenção nos detalhes:

- Confundir juros simples com juros compostos e usar a fórmula errada

- Não ajustar a taxa para o período correto (mensal, trimestral, anual)

- Ignorar a periodicidade dos pagamentos ou rendimentos

- Arredondar valores intermediários demais durante os cálculos

- Usar prazo em anos enquanto a taxa é mensal, sem fazer a conversão

- Esquecer de somar o capital inicial ao juros para obter o montante

Quando o montante final difere do esperado e como revisar os cálculos

Se o montante calculado não bater com a realidade, revise os dados de entrada e a fórmula. Verifique se a taxa está na unidade correta (decimal ou percentual), se o tempo está alinhado à periodicidade e se você usou juros simples ou compostos conforme o caso. Use uma planilha para testar diferentes cenários e compare os resultados parciais. Pequenos ajustes, como arredondamentos ou mudança de período, podem explicar grandes diferenças no valor final.

Como comparar diferentes opções de investimento ou empréstimo usando montante

Calcular o montante para cada alternativa permite escolher a melhor opção de forma objetiva. Para investimentos, compare montantes com a mesma taxa e prazo; para empréstimos, avalie qual gera menor montante pago no final. Considere também taxas adicionais, pois elas influenciam o custo real. Uma planilha com cenários ajuda a visualizar trade-offs entre risco, prazo e retendo, facilitando a tomada de decisão.

Perguntas frequentes sobre cálculo de montante

- Diferença entre montante e capital: O capital é o valor inicial aplicado ou emprestado; o montante inclui esse valor mais os juros acumulados.

- Montante no pagamento de empréstimo: Representa o valor total a ser quitado, incluindo principal e juros, podendo ser calculado com tabela Price ou com juros compostos, conforme a estrutura do contrato.

- Taxa diária, mensal e anual: Para perí curtos, converta para a periodicidade do cálculo; use a fórmula de taxa periódica adequada.

- Inflação no cálculo do montante: Em análises de poder de compra, desconta-se a inflação para encontrar o montante real; para decisões de investimento, costuma-se usar a taxa real após inflação.

Aprender como se calcula montante é essencial para organizar finanças pessoais, avaliar propostas de investimento e entender o custo de dívidas. Com prática e uso de ferramentas simples, você ganha autonomia para comparar opções e tomar decisões mais inteligentes.

Juros Simples – Cálculo de Montante

Contatos: Parcerias, treinamentos e consultoria - economiaemquadros@gmail.com Instagram ...