Balanco Patrimonial E Um Relatorio Que Elenca Todos Ativos

O balanço patrimonial é um relatório que lista todos os ativos de uma pessoa ou empresa, apresentando de forma organizada o que ela possui, o que deve e o que sobra no fim do período. Trata-se de um dos três principais demonstrações financeiras, essencial para avaliar a saúde financeira, a liquidez e a solvência ao longo do tempo.

O que é balanço patrimonial

O balanço patrimonial é um extrato financeiro que reflete a situação patrimonial em um determinado momento, normalmente no fim de um mês, trimestre ou ano. Enquanto o resultado apura lucros ou prejuízos, o balanço mostra a estrutura de ativos, passivos e patrimônio líquido de forma estática, como uma fotografia da vida financeira.

Características principais

- Momental: apresenta dados de um único ponto no tempo.

- Classificado: organiza itens em ativo, passivo e patrimônio líquido.

- Verificável: baseia-se em registros contábeis e pode ser conferido por auditores.

- Exigível por lei: empresas e alguns profissionais são obrigados a divulgar balanços periodicamente.

Como funciona o balanço patrimonial

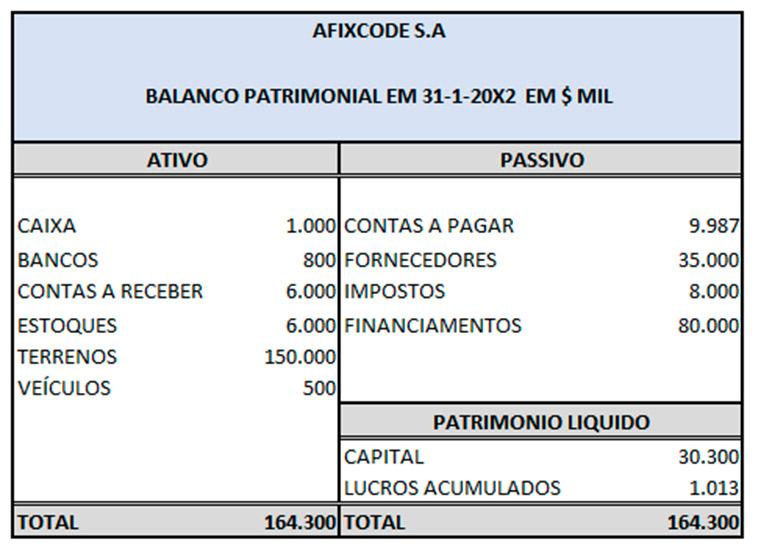

O funcionamento se baseia na famosa equação contábil: Ativo = Passivo + Patrimônio Líquido. Essa fórmula garante que os recursos utilizados (ativos) sejam financiados por dívidas (passivos) ou pelos próprios donos (patrimônio líquido). Qualquer movimentação em caixa, compras de equipamentos ou contratação de empréstimos devem manter o equilíbrio da contabilidade.

Exemplo prático simples

Uma pequena empresa de consultoria compra um computador novo à vista. O ativo "máquinas e equipamentos" aumenta, enquanto o ativo "caixa" diminui na mesma proporção. O total do balanço continua equilibrado, refletindo a troca de um ativo circulante por um ativo não circulante.

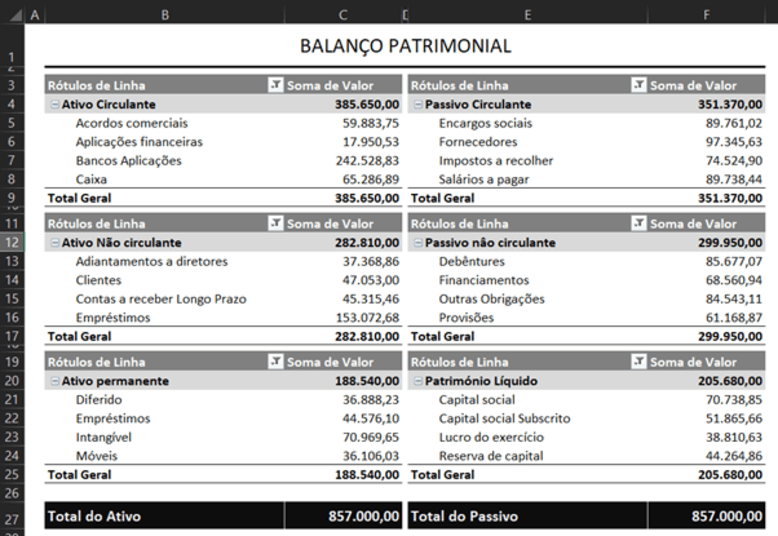

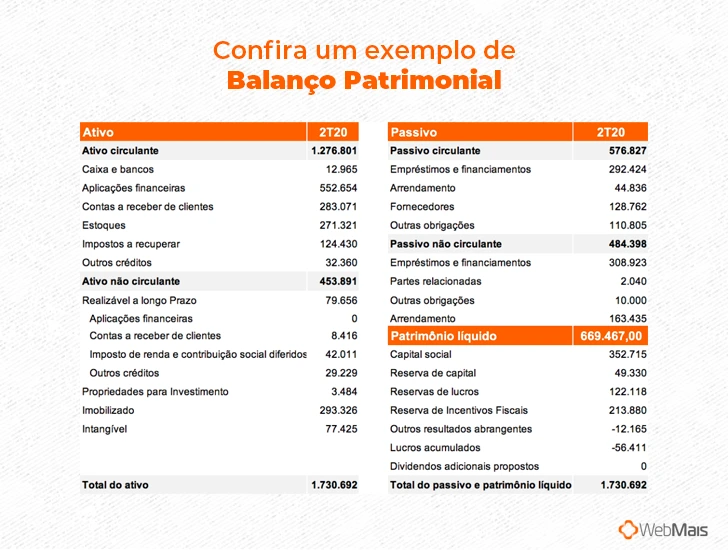

Tipos de ativos no balanço patrimonial

Os ativos são divididos em circulantes e não circulantes, conforme a rapidez com que podem ser convertidos em dinheiro.

Ativos circulantes

- Caixa e equivalentes de caixa: dinheiro físico, aplicações de curto prazo e títulos de fácil venda.

- Contas a receber: dinheiro devido por clientes que compraram a prazo.

- Estoques: mercadorias produzidas ou compradas para serem vendidas.

- Despesas antecipadas: pagamentos antecipados que geram benefícios futuros, como seguros.

Ativos não circulantes

- Imobilizado: máquinas, veículos, móveis e instalações usados na operação.

- Intangíveis: marcas, patentes, software de propriedade e goodwill.

- Investimentos de longo prazo: participações em outras empresas com objetivo de manter por anos.

- Terrenos e propriedades: imóveis próprios ou em processo de construção.

Tipos de passivos no balanço patrimonial

Assim como os ativos, os passivos são classificados em circulantes e não circulantes, conforme o prazo para pagamento.

Passivos circulantes

- Fornecedores a pagar: dinheiro devido a fornecedores de mercadorias e serviços.

- Empréstimos e financiamentos de curto prazo: dívidas com vencimento em até um ano.

- Obrigações trabalhistas: férias, décimo terceiro e FGTS a vencer.

- Impostos a recolher: contribuições devidas à Receita Federal e outros órgãos.

Passivos não circulantes

- Empréstimos e financiamentos de longo prazo: dívidas com vencimento após um ano.

- Provisões: reservas para responsabilidades futuras, como garantias ou ações judiciais.

- Arrendamentos financeiros: passivos relacionados a contratos de longo prazo.

Patrimônio líquido e lucratividade

O patrimônio líquido representa o que sobra para os sócios após o pagamento de todos os débitos. Ele é composto por capital social, reservas de lucros, resultados acumulados e ajustes de avaliação. Um balanço forte geralmente demonstra patrimônio líquido crescente, sinal de que a empresa está gerando valor e acumulando riqueza ao longo do tempo.

Indicadores derivados do balanço

- Liquidez corrente: relação entre ativos circulantes e passivos circulantes, medindo a capacidade de curto prazo.

- Endividamento: compara o total do passivo com o patrimônio líquido ou ativos totais.

- Ativo total: soma de todos os ativos, útil para análises de eficiência e alocação de recursos.

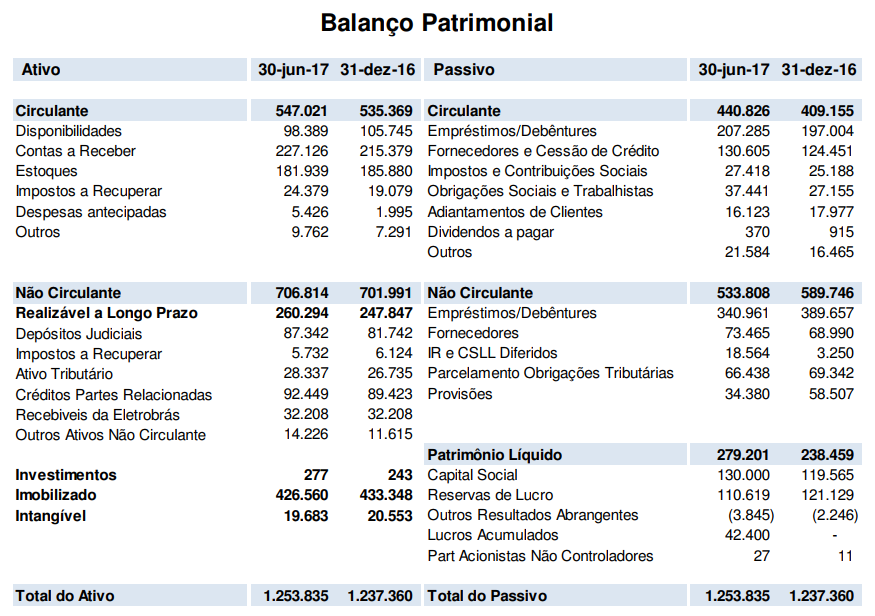

Exemplo de estrutura simplificada de balanço patrimonial

| Ativo | Valor |

|---|---|

| Caixa | R$ 50.000,00 |

| Estoques | R$ 30.000,00 |

| Imobilizado | R$ 120.000,00 |

| Intangíveis | R$ 20.000,00 |

| Total do Ativo | R$ 220.000,00 |

| Fornecedores a pagar | R$ 15.000,00 |

| Empréstimo curto prazo | R$ 25.000,00 |

| Empréstimo longo prazo | R$ 60.000,00 |

| Total do Passivo | R$ 100.000,00 |

| Patrimônio Líquido | R$ 120.000,00 |

| Total Passivo + Patrimônio Líquido | R$ 220.000,00 |

Perguntas frequentes

O balanço patrimonial é o mesmo que o demonstrativo de resultado?

Não. O balanço patrimonial é um relatório estático que mostra o que a empresa possui e deve em um determinado momento. Já o demonstrativo de resultado acompanha a evolução dos recebimentos e gastos durante um período, mostrando o lucro ou prejuízo.

Para que serve um balanço patrimonial?

Ele serve para avaliar a saúde financeira, planejar investimentos, obter financiamentos e cumprir exigências legais. Bancos, investidores e órgãos fiscalizadores utilizam o balanço para entender a capacidade de pagamento e a solidez da estrutura patrimonial.

O balanço precisa ser aprovado?

Sim, especialmente para empresas. O balanço deve ser revisado e aprovado pelo Conselho de Administração ou pelos sócios, e instituições como o Conselho Federal de Contabilidade orientam sua elaboração para garantir transparência e confiabilidade.

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIVO, PASSIVO (CIRCULANTE NÃO CIRCULANTE) PATRIMÔNIO LÍQUIDO

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK: https://contabilidadeanimada.my.canva.site/ Está ...