Analise De Um Balanço

Aprenda a interpretar cada item do balanço patrimonial e como usar a análise de um balanço para avaliar a saúde financeira de uma empresa.

O que você vai entender ao estudar um balanço

Analisar um balanço é transformar números estáticos em insights sobre a solidez, a liquidez e a capacidade de crescimento de qualquer negócio. Neste guia, você vai aprender a ler ativos, passivos e patrimônio líquido com critério prático e passo a passo.

Como começar a análise de um balanço

- Localize o balanço em data recente e reúna documentos complementares, como o resultado operacional e as notas explicativas.

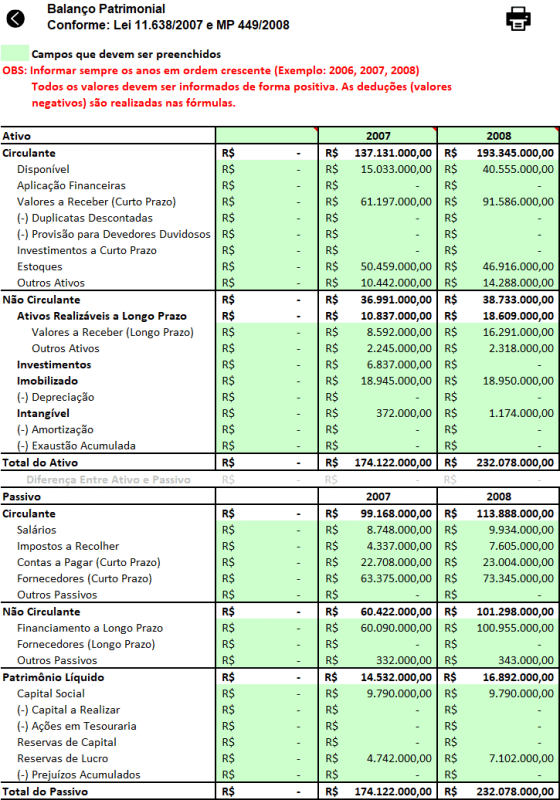

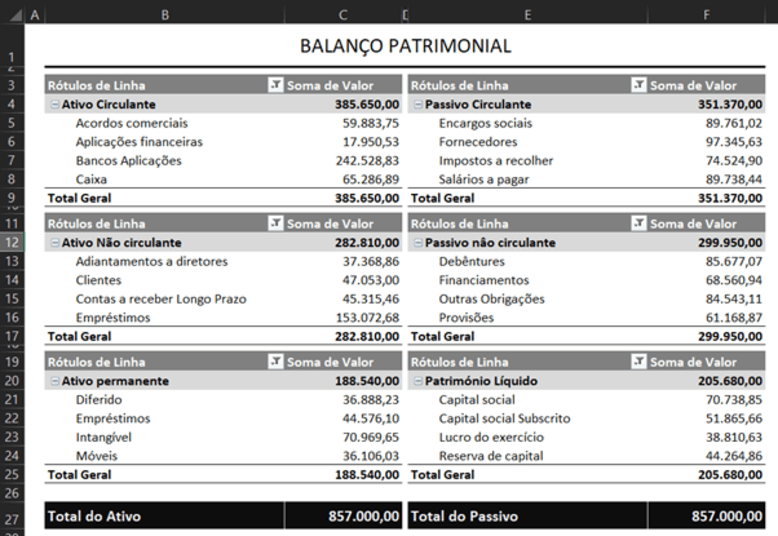

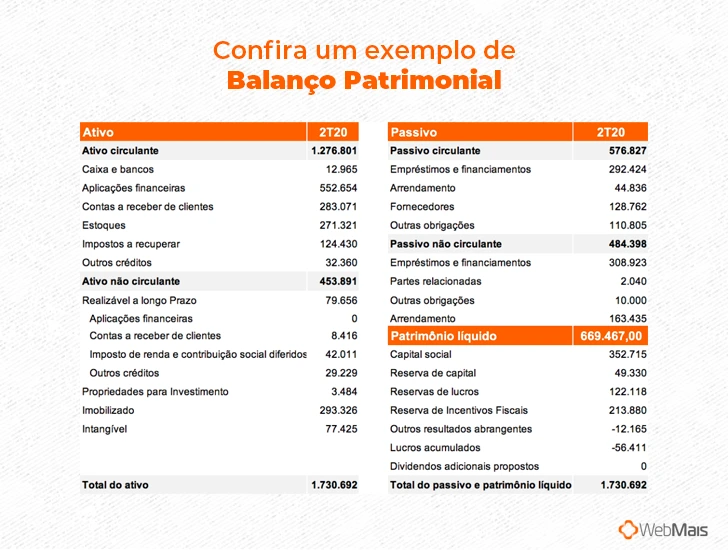

- Identifique as três grandes seções: ativos, passivos e patrimônio líquido, conferindo o equilíbrio da equação contábil ativo = passivo + patrimônio.

- Classifique os ativos entre circulantes e não circulantes, observando a liquidez e o prazo de realização.

- Classifique os passivos entre circulantes e não circulantes, destacando obrigações de curto e longo prazo.

- Calcule métricas de liquidez, como o índice corrente e o ativo circulante sobre passivo circulante, para testar a capacidade de pagamento a curto prazo.

- Analise a alavancagem e a estrutura de capital, examinando endividamento, custos financeiros e cobertura de juros.

- Avalie os indicadores de eficiência, como turnover de ativos e dias em estoque, para medir o uso produtivo dos recursos.

- Compare os indicadores com concorrentes, com a história da própria empresa e com benchmarks setoriais, formando um diagnóstico robusto.

O que são ativos e como classificá-los

Ativos são os recursos que a empresa controla e que geram benefícios futuros. A chave na análise de um balanço está em separar o que pode ser convertido rapidamente em caixa do que tem uso estratégico de longo prazo.

Ativos circulantes

Incluem caixa, aplicações financeiras de curto prazo, contas a receber e estoque. Devem ser suficientes para cobrir despesas e compromissos imediatos.

Ativos não circulantes

Englobam propriedades, plantas e equipamentos, investimentos em longo prazo e intangíveis. Avalie a depreciação, o amortecimento e a relevância para a geração de caixa.

O que são passivos e como interpretá-los

Passivos são obrigações que a empresa deve quitar. Na análise de um balanço, distinguir entre passivos circulantes e não circulantes ajuda a entender o risco de curto prazo e o compromisso de recursos futuro.

Passivos circulantes

Exemplos são contas a pagar, empréstimos bancários de curto prazo e obrigações trabalhistas. Um alto endividamento circulante pode indicar tensão de liquidez.

Passivos não circulantes

Incluem financiamentos de longo prazo e provisões de longo prazo. Analise o custo financeiro, o prazo de vencimento e as garantias oferecidas.

Como avaliar o patrimônio líquido

O patrimônio líquido representa o que sobra para os sócios após o pagamento de todos os credores. Na análise de um balanço, ele revela a resiliência da empresa e a base para futuras expansões.

- Observe o capital social e as alterações decorrentes de emissão ou recompra de ações.

- Verifique as reservas de lucros e os resultados acumulados, que refletem a geração de caixa própria.

- Considere as contribuições de capital e as outras reservas para entender a estrutura de proprietários.

Quais ferramentas e requisitos você precisa

- Balanço patrimonial nas versões atual e, pelo menos, do ano anterior para comparação.

- Resultado operacional e demonstração de fluxo de caixa para contextualizar números.

- Notas explicativas que detalhem as políticas contábeis e os principais julgamentos.

- Planilhas ou software de análise financeira para cálculos e gráficos.

- Acesso a bases de dados setoriais e de concorrentes para benchmarking.

Quais são os erros mais comuns na análise de balanço

Ignorar as notas explicativas

As notas contêm informações essenciais sobre reconhecimento, estimativas e riscos que não ficam evidentes apenas nas linhas do balanço.

Focar apenas no saldo e não na tendência

Um único mês não basta; analise séries históricas para identificar padrões, sazonalidades e desvios relevantes.

Comparar com empresas de setores diferentes

Cada setor tem características de ativo, ciclo de caixa e endividamento; use benchmarks setoriais para evitar conclusões equivocadas.

Deixar de testar a qualidade dos ativos

Ativos podem ser subdimensionados, difíceis de converter ou obsolescentes; avalie provisões, depreciação e liquidez.

Como transformar a análise de um balanço em decisões

Use os indicadores para priorizar ações, como reduzir estoques ineficientes, renegociar prazos de pagamento ou ajustar a estrutura de dívida. Alinhar métricas de liquidez, rentabilidade e alavancagem com a estratégia empresarial torna a análise de um balanço uma ferramenta de gestão cotidiana.

Perguntas frequentes

Qual a diferença entre análise de um balanço e análise de demonstrações de resultado

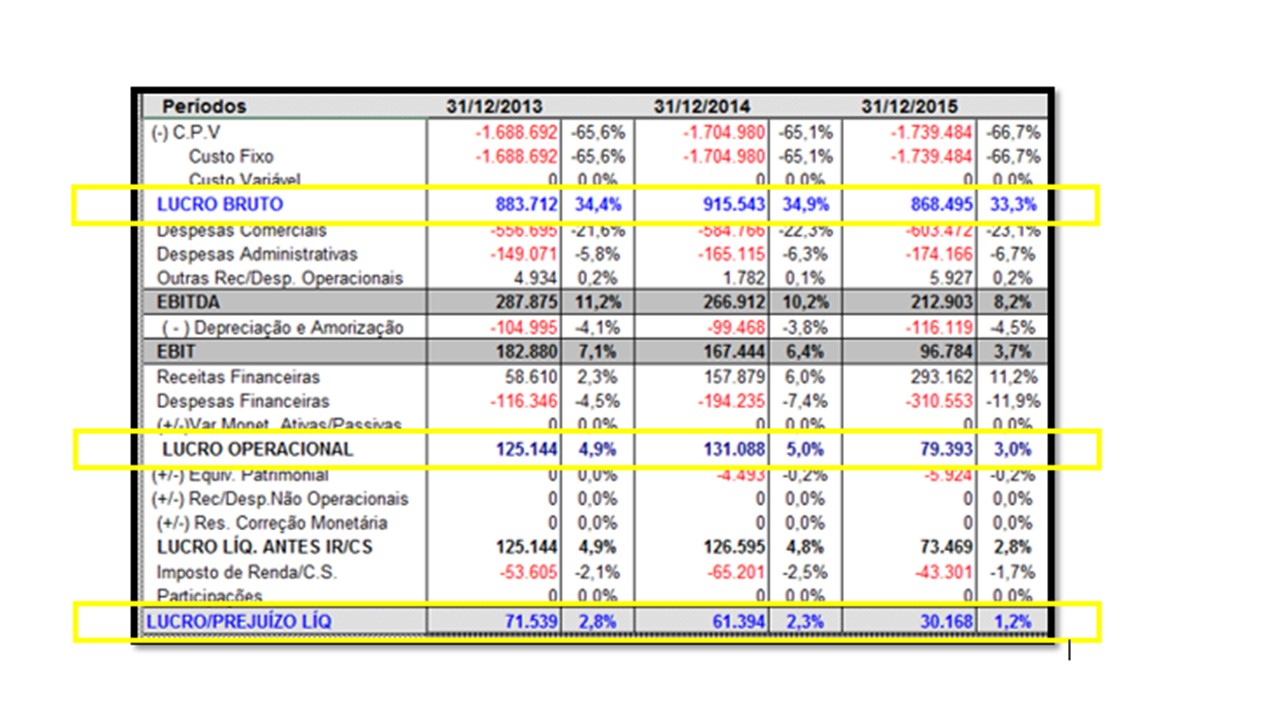

O balanço mostra a situação financeira em um ponto no tempo, enquanto o resultado operacional apresenta o desempenho ao longo de um período, revelando lucros ou prejuízos.

Como saber se um índice de liquidez está bom na análise de um balanço

Um índice corrente superior a 1,5 geralmente indica boa liquidez de curto prazo, mas o patamar ideal varia conforme o setor e o modelo de negócio.

Posso confiar apenas nas métricas do balanço sem comparar com concorrentes

Não, a análise de um balanço ganha força quando comparada com concorrentes, com a média do setor e com a própria trajetória histórica da empresa.

Que papel têm as demonstrações de fluxo de caixa na análise de um balanço

As demonstrações de fluxo de caixa complementam o balanço ao mostrar como a empresa gerou e aplicou caixa, ajudando a explicar movimentos nas posições de ativo e passivo.

COMO ANALISAR O BALANÇO PATRIMONIAL DE UMA EMPRESA?

QUER AJUDA PARA INVESTIR? Fale com nossa equipe: https://suno.me/servicee ...